【酒蔵必見】消費者向け日本酒イベント出展に使える補助金の種類と活用方法とは

「TOKYO SAKE FESTIVAL みたいに、大きな会場で新規顧客が見込めるイベントに出展したいなぁ」

条件を問い合わせてみたら、協賛金やお酒の提供が必要とのこと。

「会場手配から集客までを考えるのは仕方がないが、かといってかけられるお金も乏しい」

なんて、現実を直視した経験はありませんか?

「コスト面をクリアできるなら、絶対に出展したい!」

そう思われたあなた、「補助金」を活用してみませんか?

この記事では、消費者向け日本酒イベントに出展するために使える補助金の種類や活用方法について解説します。

この記事の目次

酒類事業者が日本酒イベントで活用できる補助金の種類

酒類事業者が日本酒イベントに出展する際には、出展料などさまざまな経費がかかります。「想像していた以上の金額で、あきらめた」「もっと安かったら、絶対出したい!」と思っている方に朗報!日本酒イベントへの出展を考えている酒類事業者向けに活用できる補助金があるんです。

酒類事業者が日本酒イベントで活用できる補助金には、以下のようなものがあります。

各補助金の詳細については、それぞれの補助金をクリック!

酒類事業者の日本酒イベントでの補助金活用方法

日本酒イベントに出展する場合には、出展料、出展ブース設置費用、スタッフの人件費や配布物の制作費用などさまざまな経費がかかりますが、これらの出展経費を補助金で賄うようにすれば経費節減につながります。

日本酒イベントの出展費用のうち、補助対象になる主なものは、以下のとおりです。

- 日本酒イベント出展料

- 出展ブース装飾費

- 日本酒イベント会場への往復旅費

- 配布用カタログ・パンフレット・チラシ

- 掲示用ポスター等

酒類事業者の補助金採択のポイント

日本酒イベント出展のために活用する補助金は返済する必要がなく、事業資金を支援してもらえるとても助かる制度ですが、申請すれば誰でも受け取れるわけではなく、審査をして採択を受けなければ受け取れません。

申請手続きは専門的知識が必要で、必要書類の準備など手間と時間がかかります。採択を受けるためのポイントを理解していなければ、不採択となり、苦労も水の泡となってしまうことも…。日本酒イベント出展のために活用する補助金を受け取るためには、採択のポイントを把握しておきましょう。

(以下、引用元:株式会社アンカーマン『酒造業特化の補助金申請代行コンサルタントが、「採択を勝ち取る補助金申請のリアル」を、初心者にもわかりやすく徹底解説!』)

補助金とは

事業を行っている事業者であれば、「補助金」という言葉を一度はどこかで耳にしたことがあるのではないでしょうか。

補助金は、事業者にとって、事業を継続・発展させる上でとても有益な制度です。

この機会に、補助金のいろはの”い”に触れてみてください。

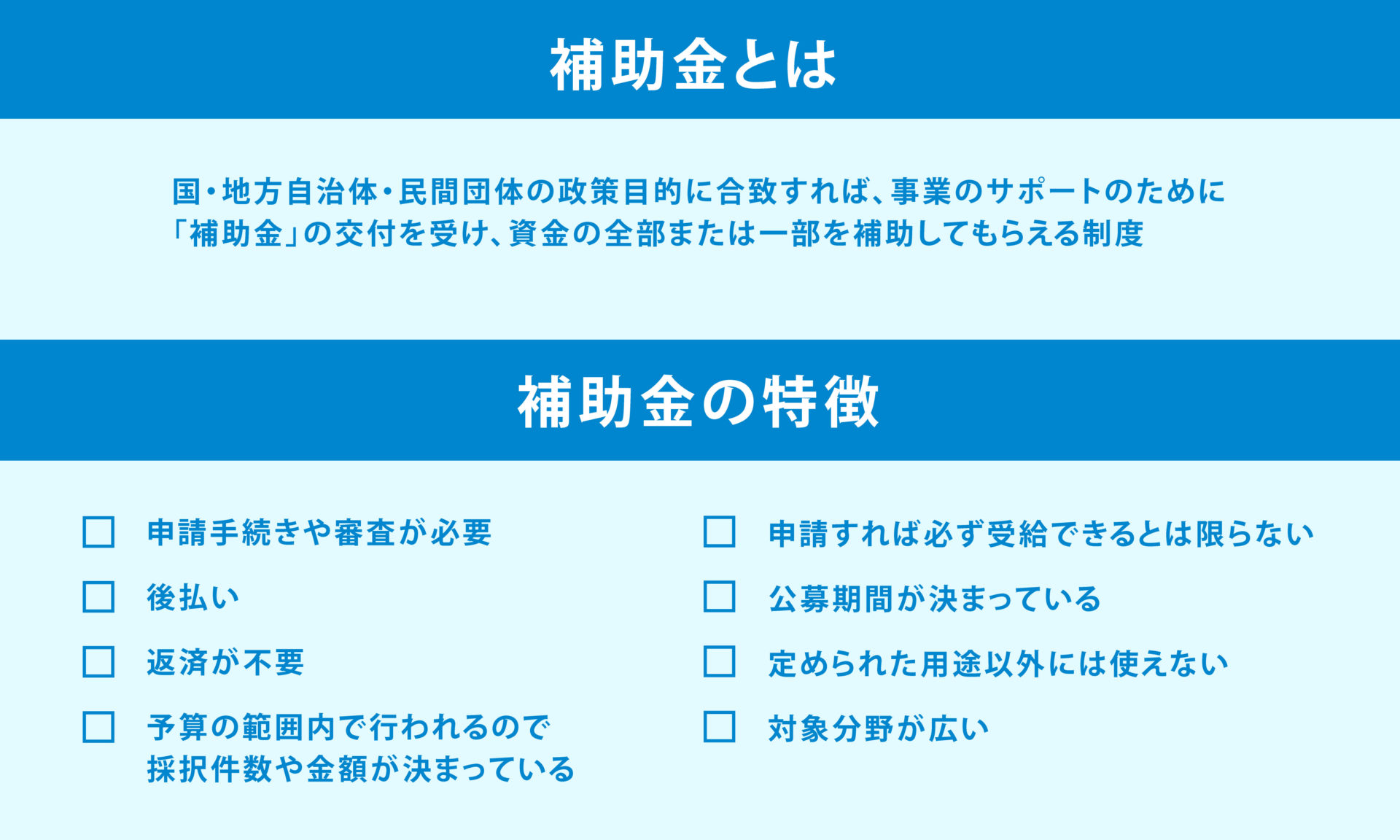

補助金制度とは、国や地方自治体または民間団体が、決められた予算の範囲内で、公益性のある目的や政策を実現するために、特定の事務や事業を補助し、当該事務や事業を実施する者(自治体、特殊法人、企業や個人事業主などの民間団体、独立行政法人など)に対して「補助金」と呼ばれる応援・サポートするための給付金を交付する支援制度です。

補助金制度は、制度を運営する主体によってさまざまな趣旨や目的があり、対象分野も幅広いのが特徴です。

補助金は、公共の政策のために支援される資金なので、補助金を受給した企業や個人事業主(事業者)は、補助金を自由に使ってよいわけではなく、定められた目的以外には使うことができません。

また、補助金は、補助対象経費(事業資金)の全部または一部が支援され、原則として、融資などと異なり返済する必要がないので、事業を営む事業者にとっては助かる制度ですが、政策に沿った事業に合致しているか申請要件などに関して厳しい審査があります。

さらに、補助金の原資である予算には限りがあり、公募期間も決まっていて、期限内に応募しても、予算の上限に達すれば、先着順などにより受給できないケースも考えられます。

補助金は、申請すれば必ず受給できるというものではないことを理解しておきましょう。

他方、企業や個人事業主が補助金を受給するまでには、交付申請して補助金の交付決定を受けた後に、費用を自身で立て替えて(先払い)対象事業を実施し、報告・審査など一定の手続きが必要となります。

すなわち、補助金は原則として「後払い」ということです。

他方、補助金制度は、事業者にとって有益な制度である反面、「申請すれば必ずもらえる資金」と勘違いをした事業主が、不正に受給したり、決められた目的以外に使用したりすると、補助金適正化法(補助金の適正な活用を定めた法律)により厳しい罰則を受けます。

補助金の全額返還はもとより、最悪の場合、事業主名の公表や刑事罰があり、社会的信用を失ってしまうので注意しましょう。

厳しいペナルティが用意されているのは、補助金の原資が国民の血税である税金だからです。

補助金・助成金・給付金のちがい

補助金」と類似した「助成金」や「給付金」などは、すべて事業目的に合致すれば、国・地方自治体・民間団体からサポートを受けることができ、返済をする必要がないなどの共通点がありますが、以下のようにそれぞれ特徴が異なります。

| 給付金 | 原則として一定の条件を満たしていれば給付 |

| 補助金 | 審査を経て、事業を実施した後に交付(審査で落ちるケースあり) |

| 助成金 | 主に働き方改革関連・厚生労働省管轄が多い・社会保険労務士のサポート分野 |

「給付金」は原則として、一定の条件を満たしていれば給付される支援金です。

「助成金」も、一定の要件を満たしており、決められた申請手続きをすれば受給できる可能性が高い支援金です。

また、助成金は、研究開発の助成金など経済産業省管轄のものもありますが、働き方改革に関連する雇用関係の助成金など厚生労働省管轄のものが多いです。

さらに、助成金は、雇用関連のものが多いことから社会保険労務士のサポート分野でもあります。

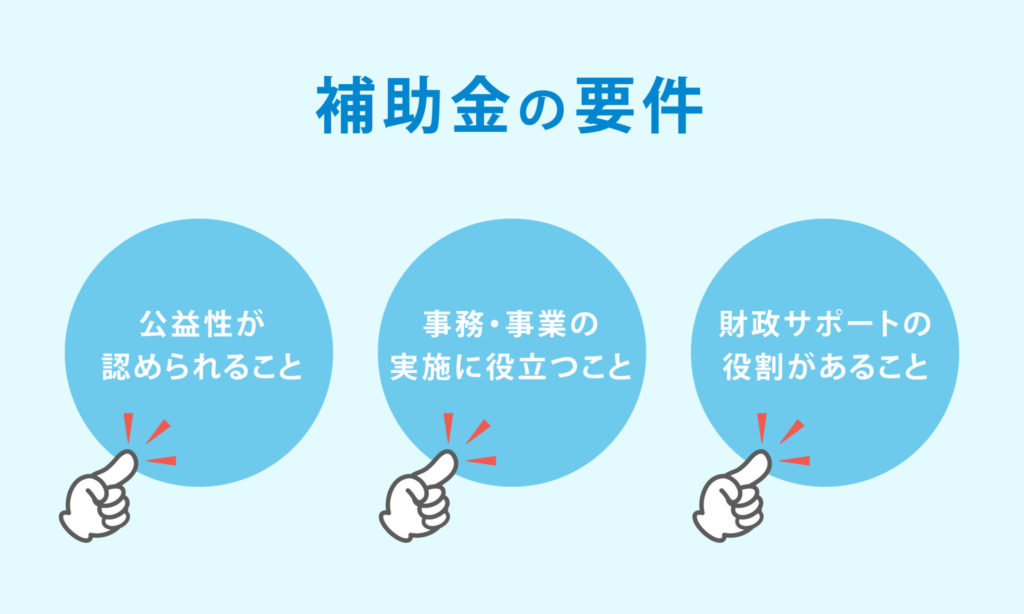

他方、「補助金」の定義は、そもそも「特定の事務・事業に対して、補助事業者の観点から公益性を認め、当該事務・事業の実施に資するため、反対給付を求めずに交付される金銭的給付である」とされています。

つまり、「補助金」の要件として、「補助事業者から見て公益性が認められること」「補助対象事務・事業の実施に役立つこと」「財政サポートの役割があること」の3点が挙げられます。

しかし、「補助金」の定義や要件を反映せず、「補助金」「助成金」「給付金」などの文言をあいまいに使用しているケースが多く見られます。

たとえば、本来は補助金であるのに、助成金という名称だったり(その逆もあります)、「○○戦略資金」など補助金と勘違いしてしまいそうな融資(返済が必要です)だったりするケースがあり要注意です。

また、「補助金」は、種類も多く、主に新規事業・新規サービスの導入、新政策の促進・サポートなどの政策実現のために補助金事業が行われます。

そのため、厳密な審査があり、審査に落ちて受給できないケースや、予算の範囲内で行われる事業であるため、公募方法によっては早い者勝ちとなり受給できないケースもあります。

以上のように、「補助金」「助成金」「給付金」は、わかりにくい部分はありますが、それぞれの特徴やメリットを把握した上で、事業者としてチャレンジしてみる価値はあります。

そのためには、最新の公募要項などを定期的にチェックして、決められた申請手続きを行いましょう。

補助金のメリット

補助金には以下のようなメリットがあります。

- 事業資金の支援を受けることで経済的負担を軽減できる

- 融資と異なり返済不要である

- 事業者の信用が向上する

- 事業計画を客観視できる

- 事業者として成長できる手段やきっかけになる

- 適用範囲が広い

- 種類が豊富である

- 補助額が多い

★事業資金の支援を受けることで経済的負担を軽減できる

企業や個人事業主は、営む事業が補助金の対象事業に認定されれば、事業資金の全部または一部の支援を受けることができるので、経済的負担を軽減することができ、業績アップにつながります。

★融資と異なり返済不要である

また、補助金は、融資と異なり返済不要なので、利益が出れば事業資金に回すことができ、財務状況もよくなります。

★事業者の信用が向上する

★事業者として成長できる手段やきっかけになる

補助金は、大きな視野で見てみると、補助金を活用することで、企業や個人事業主の事業者としての競争力を高め、成長するための手段やきっかけになるものです。

★事業計画を客観視できる

他方、補助金申請手続きの際に、事業計画を作成していく中で、対象事業の事業計画を客観的に見られるというメリットもあります。事業者として、自身の事業の強み・弱みを洗い出し、今後の事業の更なる発展につなげられるとてもいい機会になるでしょう。

★適用範囲が広い・補助額が多い

ここで、補助金を助成金と比べてみると、適用範囲が広く、種類が豊富で、補助額が多いというメリットが挙げられます。

★種類が豊富である

補助金は、数千種類以上あるとも言われていますが、種類が多ければ、自社(自身)の事業に最適な補助金を見つけやすくなり、補助額が大きければ財務状況を改善でき、適用される事業経費の範囲も広くなります。

これらのメリットは、新規事業の開始時や事業の拡大時に補助金を検討している事業者にとって、補助金受給の可能性が広がり、補助額も増えるため、とても有益です。

補助金には、メリットだけでなく、申請しても受給できない可能性があることや、後払いであることなどのデメリットもありますが、前述したようなデメリットを上回るメリットがありますので、ぜひ補助金の獲得に挑戦してみてはいかがでしょうか。

補助金の基本知識

事業を継続・発展させたい企業や個人事業主にとって、補助金制度はとても魅力のあるものです。しかし、補助金を受給するためには、専門的で複雑な手続きが必要となります。そのためには、まずは基本知識から理解しておく必要があるのです。

ここでは、補助金を獲得する上で押さえておかなければならない専門用語や重要な手続きなどの基本知識について解説します。

「公募要項」と「補助対象経費」

| 公募要項 | 補助金に関するルールや規則 |

| 補助対象経費 | 補助金事業の対象となる経費(事業用支出) |

「公募要項」とは、補助金を一般の企業や個人事業主から公募する際の、ルールや規則を定めたものです。

補助金によって、「公募要領」「募集要領」「交付要綱」「公募案内」などの呼称もあります。

公募要項は、補助金事業運営主体のホームページなどで、公募期間の数ヶ月前などに公表されることが多いです。

補助金を受給しようとする事業者は、公募要項にしたがって申請手続きをしますので、補助金を受給するためにはとても重要なものとなります。

公募要項には、一般的に、事業概要・公募期間・申請方法・注意事項・問い合わせ先などとともに、事業の目的・補助対象者・補助対象事業・補助率・申請要件・事業スキーム・応募手続き・補助対象経費・補助事業者の遵守すべき事項・申請の留意点などが記載されます。

また、併せて、申請書や添付書類の様式やひな形なども提示されることが一般的です。

公募要項は、補助金事業運営者のホームページで公表され、応募者がダウンロードできたり、窓口で冊子を受け取ったりできるようになっています。

補助金の申請要件等は、詳細な上に、社会の政治・経済動向に合わせて予告もなしに更新されることもありますので、補助金受給を検討している事業者は、最新の公募要項をしっかりとチェックして申請するように心がけましょう。

他方、補助金事業における「補助対象経費」とは、読んで字のごとく補助金事業の対象となる経費(事業用支出)のことで、補助対象経費に認定された金額に補助率を乗じて得た金額の合計額が受給できる補助金額となります。

一般的に、補助金事業の事業主体(補助金事業実施者・運営者=補助事業者)が、補助事業に関する詳細なマニュアル等を作成し、補助金の経理処理に関する基本的なルール等を規定します。

そのルールの中に、補助金の交付対象となる経費(補助対象経費)に関する規定も設けられています。

補助金対象経費の正確な把握は、補助金を受給する上でとても重要です。

なぜなら、補助金を申請する事業者が、補助対象経費に該当すると思い込んで事業を進めても、補助事業者の審査により、補助対象経費に該当しなければ補助金を受給できないからです。

補助対象経費は、各種補助金の制度により異なるため、補助金申請手続きをする前に、公募要項に記載されている補助対象経費の区分や事例をしっかりとチェックしてから申請手続きを開始するようにしましょう。

「公募期間」と「補助事業実施期間」

| 公募期間 | 補助金の応募申請書を提出できる応募期間 |

| 補助事業実施期間 | 補助対象事業を実施する期間 |

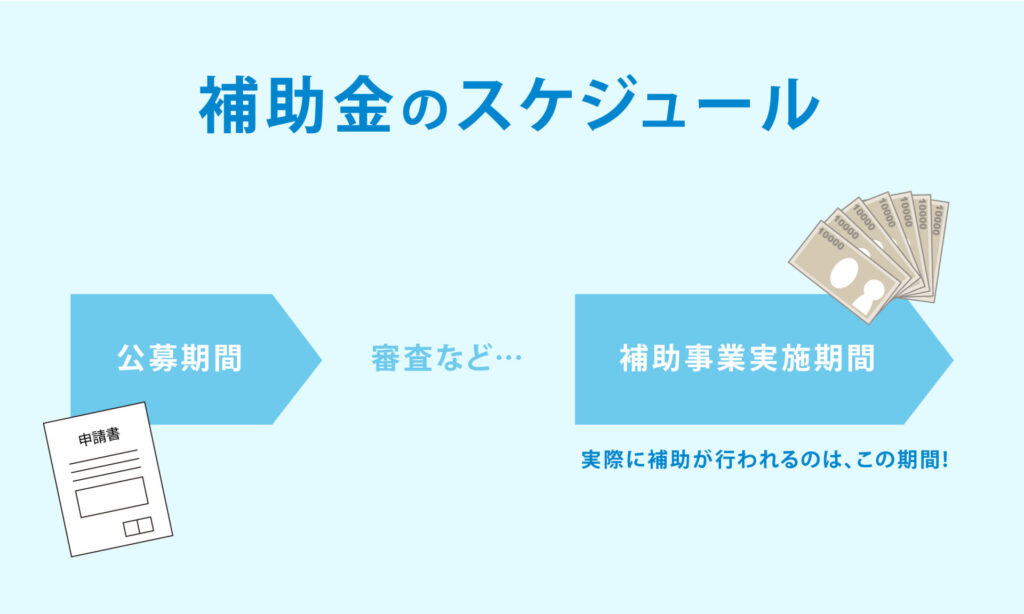

補助金を受け取るための手続きは、公募手続き・交付手続き・補助対象事業の実施/完了・補助金の交付となります。

補助金における「公募期間」とは、補助金の公募手続きの期間、つまり補助金の応募申請書を提出できる応募期間(募集期間)のことです。

公募期間は、補助金の制度によって期間の長さが異なります。また、1次募集・2次募集など公募期間が細切れに分かれているケースもあります。

原則として、公募期間を1日でも過ぎてしまうと、補助金の応募申請を受け付けてもらえなくなり、補助金を受給することができなくなってしまうので、補助金受給を検討している事業者は、必ず補助事業者のホームページや公募要項等で、公募期間を確認しておきましょう。

他方、補助金の「補助事業実施期間」(「補助対象期間」「補助事業期間」と呼称されることもあります)とは、補助対象事業を実施する期間のことであり、補助事業者により公募要項で規定されています。

補助事業実施期間も、補助金の制度によって期間の長さが異なります。

補助事業実施期間の開始前や終了後に発生した発注や支払いなどの補助対象事業に関する取引については、たとえ補助対象経費に認定されている経費だとしても、補助金の対象から外れてしまいますので要注意です。

補助金の種類によっては、補助事業実施期間とは別に「補助対象事業の終了期限」が設定されているケースもあります。

補助対象事業の終了期限があるケースでは、事業の終了期限までに事業自体だけでなく、検収や支払い等経理上の手続きまでも完了している必要がありますので押さえておきましょう。

必ず、申請前に補助事業実施期間や補助対象事業の終了期限についても、補助事業者のホームページや公募要項等で、確認しておくことをおすすめします。

「補助率」と「最大補助額」

| 補助率 | 補助金を交付する際の補助金額を決定するために使用される比率 |

| 最大補助額 | 補助対象事業に対して交付される補助金の最大額 |

補助金における「補助率」とは、補助金を交付する際の補助金額を決定するために使用される比率のことです。

補助金額については、補助対象経費に補助率を乗じて得た金額の合計額により算出されることになります。

補助率は、補助金事業の制度により異なります。

たとえば、「補助率1/2(1/3、8/10、9/10など)」「購入価格の2/3を補助します」「補助金額の算定は設備投資金額の8/10」などと表示されます。

補助率は、補助対象者(補助金を受給しようとする事業者)の条件(業種や規模など)、社会状況の変化による補助金事業の緊急性・重要性などによって変わることがあります。

たとえば、直近の事例で見れば、新型コロナウイルス感染症の影響に関連する補助金事業については、補助率が「9/10(一部補助)」であったものを「10/10(全額補助)」に緩和するなどの緩和措置が採用されています。

他方、「最大補助額」(「補助額上限」「補助限度額」などの呼称もあります)とは、補助対象事業に対して交付される補助金の最大額(上限額・限度額)のことです。

補助金事業は、割り当てられた予算の範囲内で実施されますので、補助金には限度額が設定されています。それが「最大補助額」ということです。

「補助率」と「最大補助額」の関係については、補助対象経費に補助率を乗じて得た金額の合計額が最大補助額を超えても、補助金は最大補助額までしか交付されません。

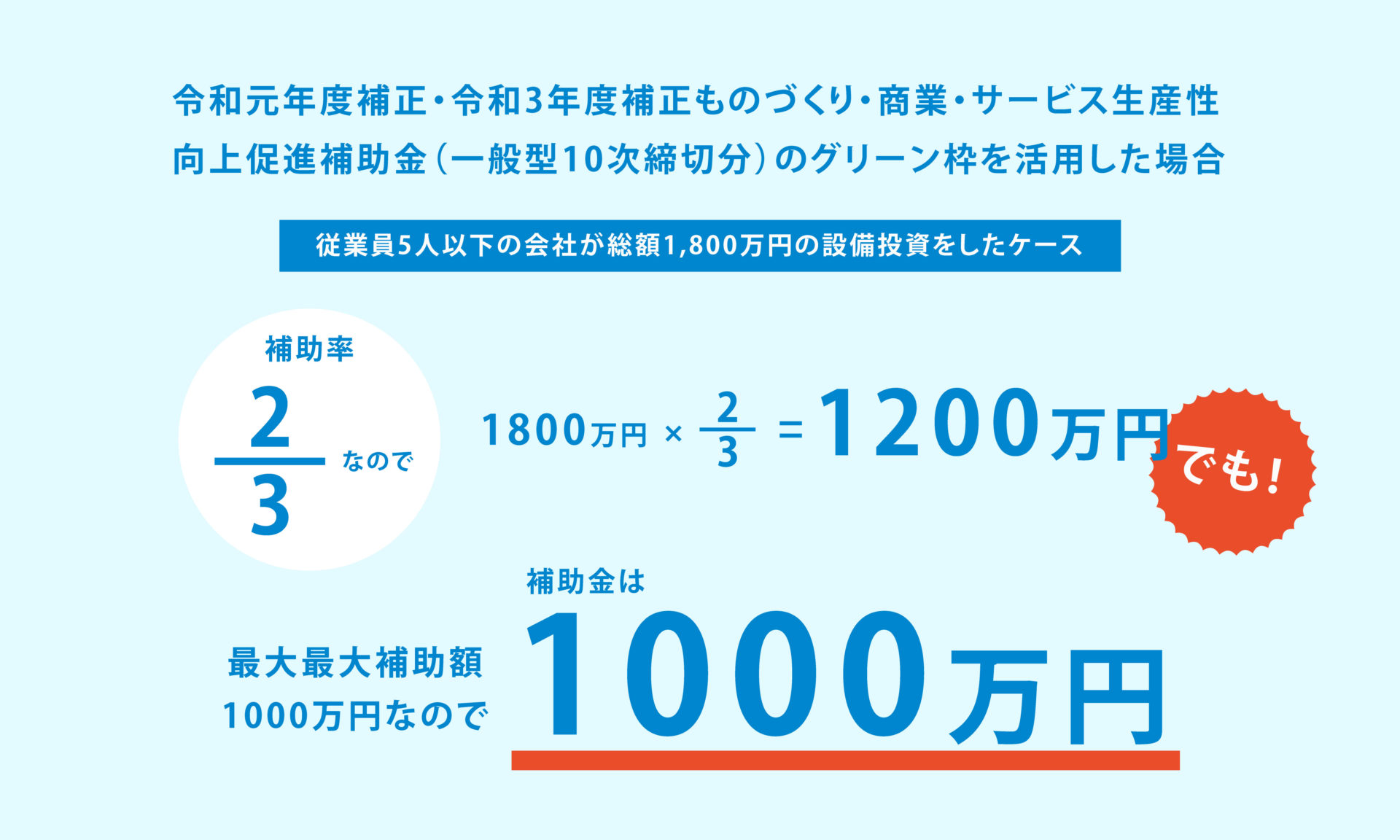

「補助率」と「最大補助額」の関係について、わかりやすくするために具体例を挙げますと以下のようになります。

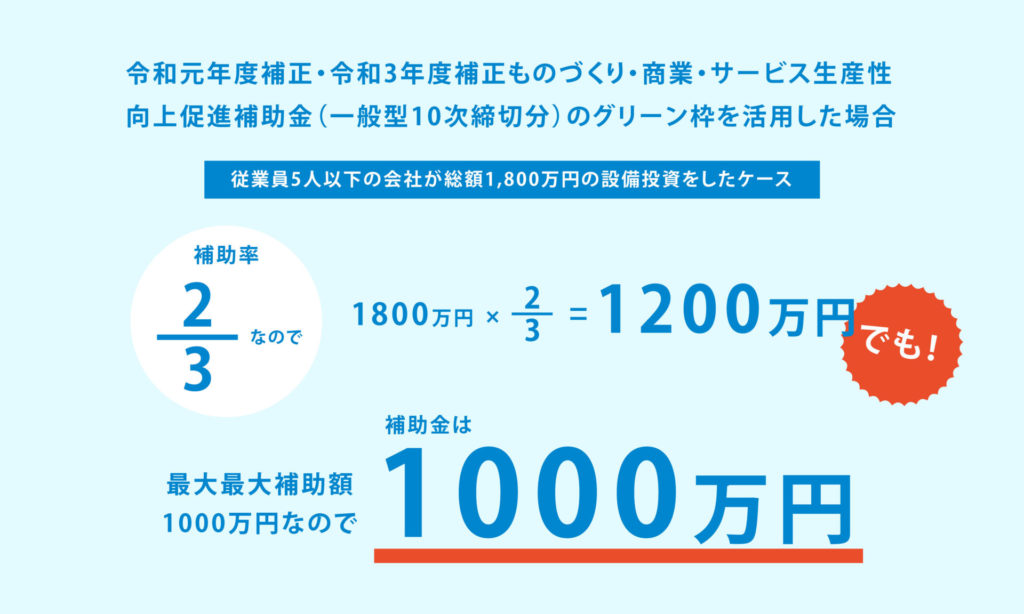

「令和元年度補正・令和3年度補正ものづくり・商業・サービス生産性向上促進補助金(一般型10次締切分)のグリーン枠」を活用して、従業員5人以下の会社が総額1,800万円の設備投資をしたケースでは、「補助率」2/3なので、1,800万円×2/3=1,200万円となりますが、「最大補助額」が1,000万円なので、1,800万円の投資額に対して、1,000万円の補助が受けられることになります。

このように、予算の範囲内で行われている補助金事業には、「補助率」や「最大補助額」というリミッターが存在します。

そのため、補助金を受給しようとする際には、「必ず全額を補助してもらえるわけではなく、一部の費用負担を自社(自身)で行うケースがある」ということを念頭に置いておきましょう。

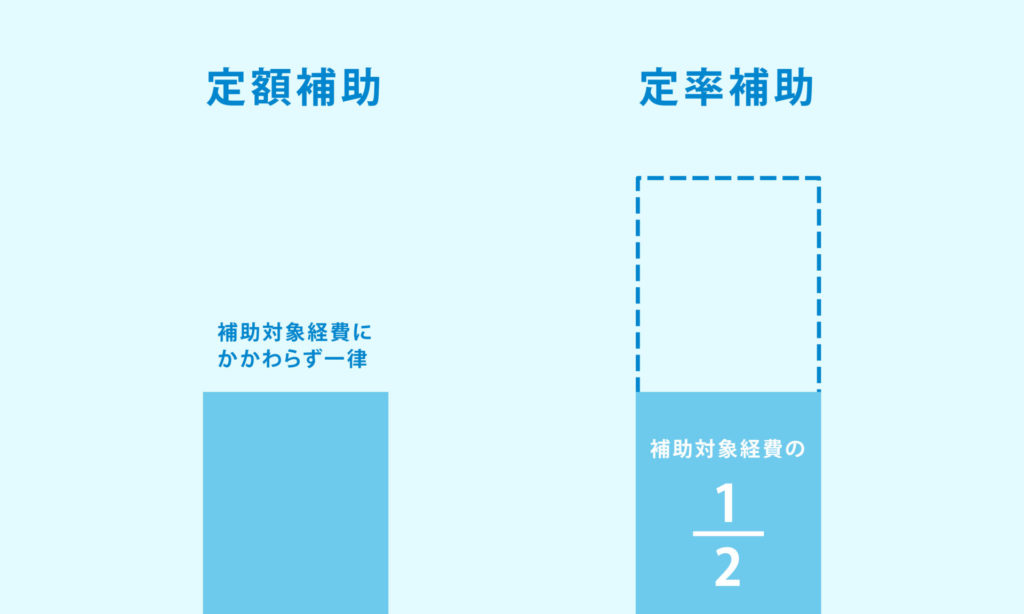

補助率「定額」とは

| 補助率「定額」とは | 補助率が定額である補助金事業(定額補助)10/10・○万円など |

補助金事業における「補助率」とは、補助金交付額を決定するための比率であることは説明のとおりですが、補助金事業の制度によっては、「補助率が定額」という種類の補助金事業も存在します。

補助率が定額である補助金事業は、「定額補助」ともいいます。

定額補助のケースでは、公募要項に「補助額:110万円/1㎡」「定額補助(10/10)とし、○円を上限とする」「補助率:定額」などの形式で表示されることが多いです。

定額補助は、補助対象経費によって補助金額が算出されるわけではなく、補助金事業の目的など他の観点から決定された一定金額を交付するという補助金制度です。

定額補助と類似した補助金の交付方法に、一定金額を一律に交付するなどの補助金事業も存在します。

たとえば、「当補助金事業は、補助対象事業に関して、補助対象経費の金額にかかわらず、一律金○万円を補助します。」などの形式で表示されるものです。

「定額補助」に対して、通常の「補助率:1/3」など比率表示の補助金を「定率補助」といいます。

算定基準の分類である「定率補助」と「定額補助」の具体例は以下のとおりです。

定率補助のケース

「補助率:2/3(ただし、最大補助額100万円)の補助金」を活用して、補助対象経費180万円の事業を行った場合、180万円×2/3=120万円(補助率での算出)で最大補助額をオーバーしているので、補助されるのは最大補助額100万円までということになります(自己負担金80万円)。

定額補助のケース

「補助率:10/10(ただし、最大補助額100万円)の補助金)」を活用して、補助対象経費100万円の事業を行った場合、100万円×10/10=100万円となり、最大補助額100万円(事業費全額)の補助が受けられることになります(自己負担金なし)。

補助金事業の制度によっては、定額補助と定率補助が組み合わせて制度設計されるケースもあります。

たとえば、以下のような2つのパターンです。

補助対象経費が一定金額(事例:1億円)までは定額(補助率:定額)、一定金額を超えた場合は定率(補助率:補助対象経費の3/4)特定区分の補助対象経費は定額(補助率:定額)、特定区分以外の補助対象経費は定率(補助率:補助対象経費の3/4)このように、補助金の交付方法には、さまざまな分類があることを押さえておきましょう。

遡及措置とは

| 遡及措置 | 本来、補助対象経費には該当しない「補助事業実施期間外(交付決定前や事業完了後など)に支払われた事業に要する経費」を、遡って補助対象経費とする補助金の特例的な措置 |

補助金の経費処理にはルールがあります。

補助事業者が各々、補助金の事務処理に関するマニュアルや手引きを作成しており、その中で補助金の経費処理の基本ルールやポイントを定めているのです。

経費処理の基本ルールやポイントに関しては概ね同じような内容ですが、補助金の交付対象経費(補助対象経費)を明確に区別して処理することが原則となっています。

補助対象経費の妥当性に関しては、補助金の交付決定の事前審査や補助対象事業完了後の実績報告などを受けての確定検査などを通して厳密に審査されますが、審査内容は、主に「補助事業実施期間内に支払われた事業経費か」「補助対象事業の目的に合致する内容の経費か」の2点です。

このうち、「補助事業実施期間内に支払われた事業経費」とは、原則として交付決定後、補助事業実施期間内に発生(発注)・終了(支払い)した事業経費が対象となります。

しかし、この規程には例外規定があり、補助事業実施期間外(交付決定前や事業完了後など)に支払われた事業経費であっても、相当事由があれば補助の対象となるのです。

この、特例的な措置のことを、補助金の「遡及措置」「遡及適用」といいます。

遡及措置の具体例には、以下のようなケースがありますのでご参考になさってください。

事例1

補助対象企業のホームページ作成の際に、事業の受発注システムや見積り依頼システムなど補助事業を行う上で欠かせないシステムを盛り込む場合、採択前または交付決定前に経費前払いでも、補助事業期間中も継続して事業経費として認定されるものただし、継続して事業に必要な経費の場合でも、内装工事など採択前や交付決定前に工事が完了してしまうような場合には、補助対象経費とならない。

事例2

補助対象企業のホームページ作成の際に、事業の受発注システムや見積り依頼システムなど補助事業を行う上で欠かせないシステム災害復旧関連事業など緊急性があり、交付決定を待てない事業

事例3

月末締め翌月払いの人件費など、事業完了までの支払いが困難で、補助事業期間中に発生して経費の額が確定していて、支払いのみが事業完了後になり、かつ経理処理の都合など支払い遅延に関して相当の理由がある経費

事例4

新型コロナウイルス感染症の影響の長期化による事業活動の影響に鑑み、早期の事業再構築に必要な交付決定前の経費で、補助事業者の事務局から事前着手の承認を受け一定期間以降に発注した事業経費

以上のように、補助対象経費のルールには、発生・終了の時期によって、原則と例外があるので、事前に公募要項でしっかりと確認しておくことをおすすめします。

「必須要件」と「加点要件」

| 必須要件 | 申請する上で必要不可欠な申請要件 |

| 加点要件 | 必要不可欠ではないが要件を満たしていれば採択されやすくなる申請要件 |

補助金事業において、補助金の原資は税金であるため、補助金を誰彼かまわず交付することはできません。

そのため、補助金を申請するために必要な条件(申請要件)が存在し、補助事業者による厳格な審査がなされ、補助対象者を限定しています。

補助金を受給するために必要な申請要件は、公募要項に記載されていますので、補助金申請をする事業者は必ずチェックしておくことが必要です。

申請要件には、いくつかの種類があり、申請する上で必要不可欠な「必須要件(必須項目)」と、必要不可欠ではないが要件を満たしていれば採択されやすくなる「加点要件(加点項目)」があります。

「必須要件」は、補助金を受給するための審査項目であり、要件を満たしていないと審査に通らず補助金を受給できない項目であるのに対して、「加点要件」は審査項目ではないものの要件を満たしていれば、審査上加点され有利になるという項目です。

補助金交付のための審査は、補助金を受給しようとする事業者が提出する申請内容や事業計画書などの添付書類から総合的に判断して行われます。審査のポイントは、「必須要件を満たしているか」に加えて、「加点項目がどれくらいあるか」などです。

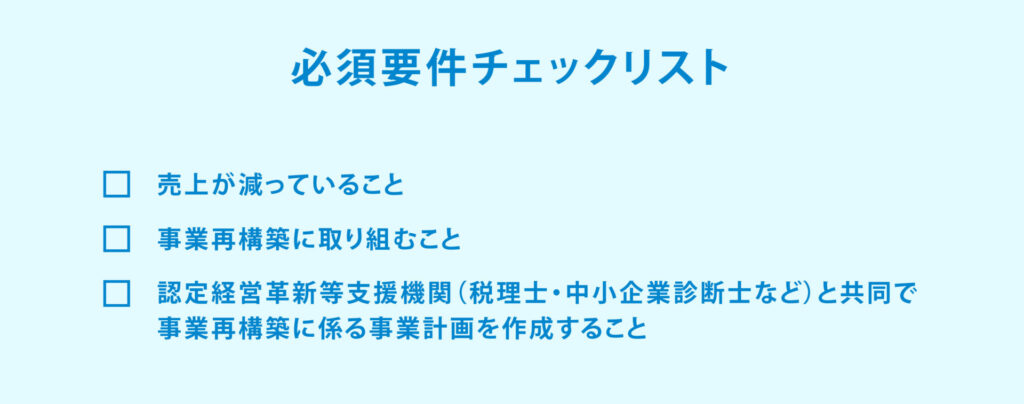

ここで、具体的な補助金を例に挙げて必須要件と加点要件の違いを見ていきましょう。「事業再構築補助金第6回公募」の主要な申請要件である必須要件は以下のとおりです。

- 売上が減っていること

- 事業再構築に取り組むこと

- 認定経営革新等支援機関(税理士・中小企業診断士など)と共同で事業再構築に係る事業計画を作成すること

★売上が減っていること

「売上減少」の要件に関しては、現在の一定期間の売上高と過去の一定期間の売上高を比較して10%以上の減少が認められることです。

具体的な一定期間とは、2020年4月以降の連続する6か月間のうち、任意の3か月の合計売上高と、コロナ以前(2019年または2020年1月〜3月)の同3か月の合計売上高とを比較します。

★事業再構築に取り組むこと

★認定経営革新等支援機関(税理士・中小企業診断士など)と共同で事業再構築に係る事業計画を作成すること

「事業再構築への取り組み」と「事業計画の作成」の要件に関しては、経済産業省が公表している事業再構築指針(https://www.meti.go.jp/covid-19/jigyo_saikoutiku/index.html)の中の「新分野展開」「事業転換」「業種転換」「業態転換」「事業再編」の5つの類型のうち、いずれかの類型に取り組み、事業計画を認定経営革新等支援機関と共同で作成することです。

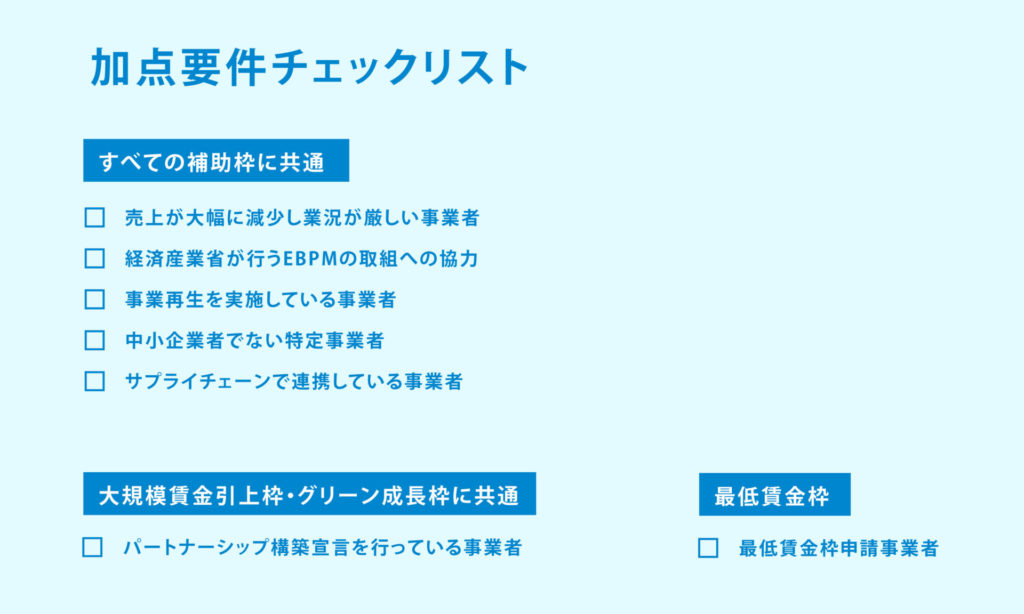

また、補助金を申請する事業者の態様によって「通常枠」「大規模賃金引上枠」「回復・再生応援枠」「最低賃金枠」「グリーン成長枠」などの類型を設け、類型ごとに支援の態様も違うため、要件もそれに応じて異なります。

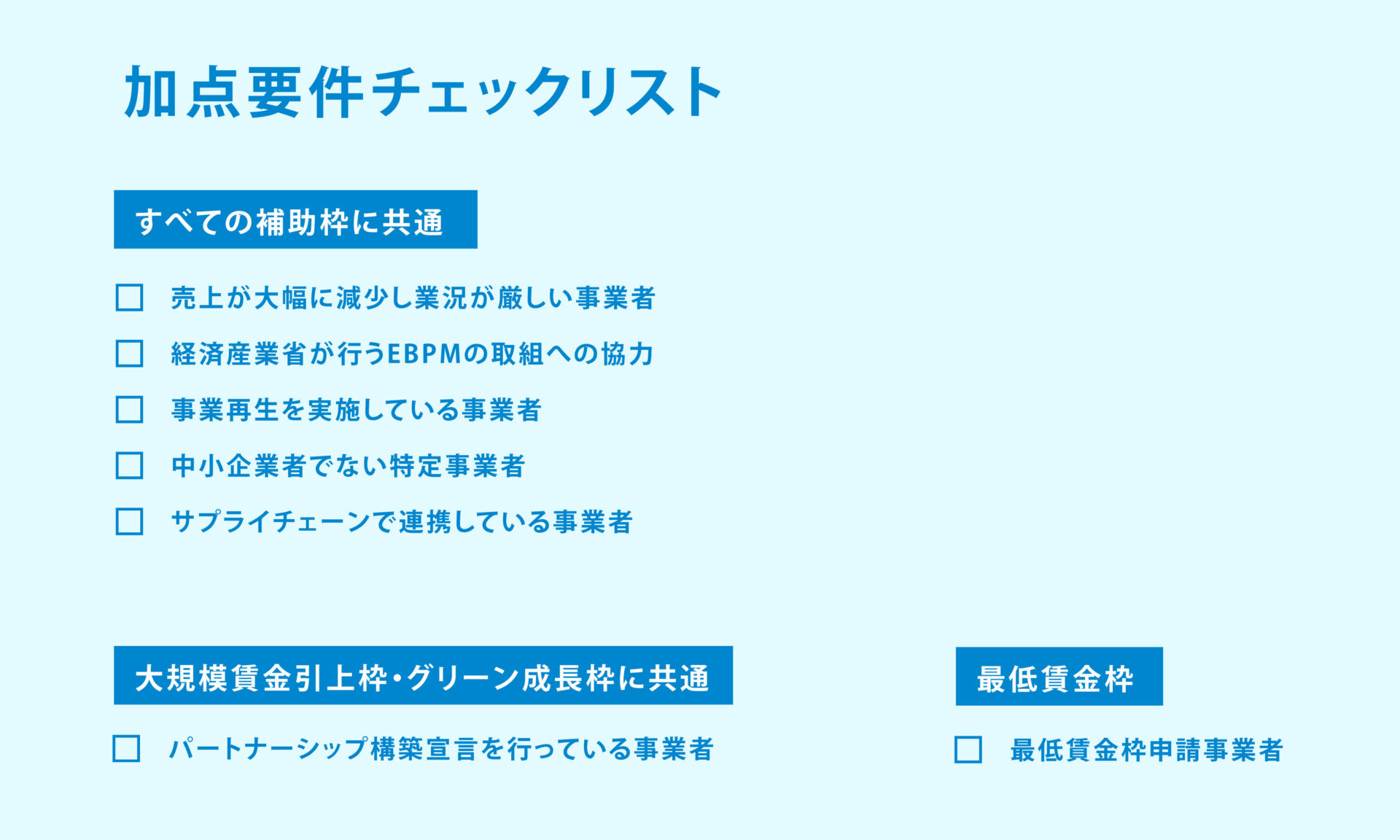

「加点要件」には、対象となる補助枠の類型ごとに以下の7つの項目があります。

【すべての補助枠に共通の加点要件】

- 売上が大幅に減少し業況が厳しい事業者

- 経済産業省が行うEBPMの取組への協力

- 事業再生を実施している事業者

- 中小企業者でない特定事業者

- サプライチェーンで連携している事業者

【大規模賃金引上枠・グリーン成長枠に共通の加点要件】

- パートナーシップ構築宣言を行っている事業者

【最低賃金枠の加点要件】

- 最低賃金枠申請事業者

このように、補助金の申請要件には、「必須要件」と「加点要件」があることを理解して、どちらの要件を選択できるのか見極めた上で、補助金の応募申請を行うようにしましょう。

最近よく聞く「賃上げ要件」とは

| 賃上げ要件 | 「従業員の給与や賃金を引き上げる」旨の申請要件(必須要件または加点要件、給与支給総額や事業場内最低賃金の増加など)補助金事業運営主体側が求めている水準の従業員給与や賃金の引上げ(賃上げ)を計画・実行した事業者に対して、補助金を交付するという制度 |

最近よく耳にする「賃上げ要件」とは、読んで字のごとく従業員の給与や賃金を引き上げることを、補助金の申請要件の1つに加えることです。

補助金の申請要件に「賃上げ要件」が盛り込まれることになったのは、補助金事業者が、補助金を活用して事業者が生み出した利益(付加価値)を、従業員の給与や賃金へ還元させることを考えているからでしょう。

つまり、「賃上げ要件」とは、補助金事業者側が求めている水準まで従業員給与や賃金の引上げ(賃上げ)を計画・実行した事業者に対して、補助金を交付するための申請要件となります。

逆に、補助事業の採択後に、申請時点で提出した賃上げ計画を従業員へ表明していなかったり、計画通りに賃上げを実行していなかったりする事業者に対しては、補助金の全額または一部の返還を求めるなどのペナルティが課せられるのです。

「賃上げ要件」の態様は、補助金事業の制度によって異なり、必須要件または加点要件とされています。

また、「賃上げ要件」の内容は、一定期間における従業員に対する給与支給総額の増額を年率平均○%以上アップとするケースや、一定期間における事業場内最低賃金を地域別最低賃金に○円以上プラスの水準とするケース、一定の時期に給与支給総額や事業場内最低賃金の増加目標を達成していることとするケースなどさまざまです。

さらに、「賃上げ要件」に関しては、補助金事業の制度によって、給与支給総額や事業場内最低賃金の増加だけでなく、賃上げ対象の従業員数の全従業員数に対する割合を一定割合以上にすることや、従業員の雇用を創出するために、従業員数の年率平均○%以上アップなどの従業員数の増員をすることなども申請要件に盛り込まれている補助金事業もあります。

具体的に「賃上げ要件」が盛り込まれている補助金は、「令和元年度補正・令和3年度補正ものづくり・商業・サービス生産性向上促進補助金(一般型・グローバル展開型10次締切分・ビジネスモデル構築型3次公募分)」や「令和2年度第3次補正・令和3年度補正事業再構築補助金(第6回公募分)」、「IT導入補助金2022(令和元年度補正サービス等生産性向上IT導入支援事業)」などです。

補助金の「賃上げ要件」を最近よく耳にすることからも、補助金が、社会情勢による国や地方自治体の公益性のある目的や政策を反映している制度であることがよくわかります。

イベント準備・補助金活用スケジュールや注意点

イベントに参加するために補助金を活用する場合には、イベント準備と補助金の申請手続きを同時並行で行う必要があります。

このとき、補助金の手続きに関して注意しなければならないことは、補助金は原則として「後払い」であるということ。出展費用は、事業者が一時的に全額支払う必要があることを押さえておきましょう。また、交付決定が下りるまでは、出展に関する契約や経費の支払いをしてしまうと、補助対象とならないことも要注意。

その他補助金申請の注意点はこちら!

(以下、引用元:株式会社アンカーマン『酒造業特化の補助金申請代行コンサルタントが、「採択を勝ち取る補助金申請のリアル」を、初心者にもわかりやすく徹底解説!』)

「交付申請」と「交付決定」

| 交付申請 | 公募手続きで採択となった事業者が補助金の交付を受けるための申請手続き |

| 交付決定 | 交付申請した事業者が補助対象経費の精査等の審査を受け認定される手続き交付決定を受けると補助対象事業の実施が可能 |

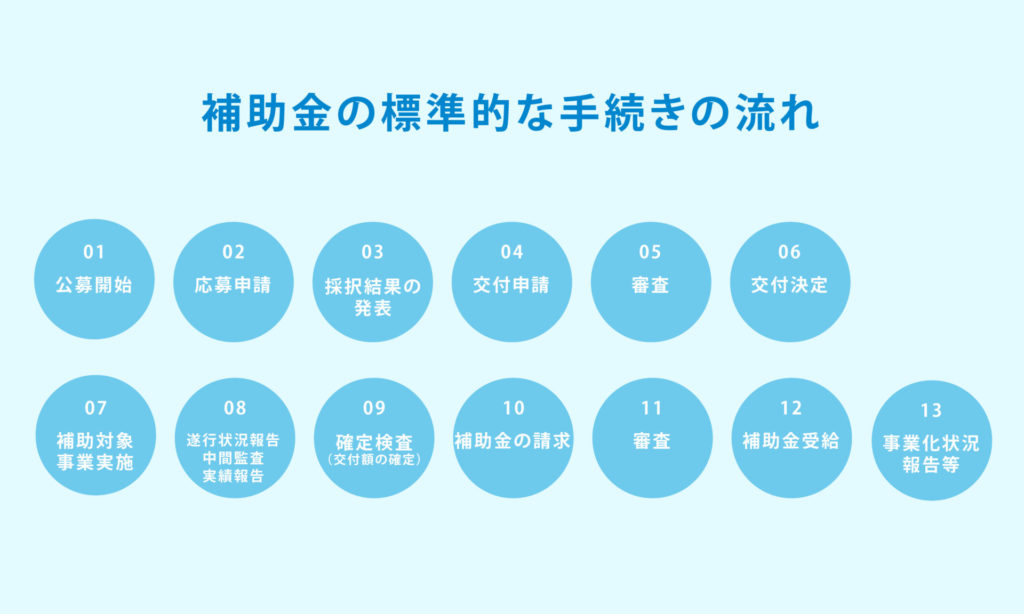

補助金を受給するためには、補助金の標準的な手続きの流れを押さえておく必要があります。

補助金の標準的な手続きの流れは以下のとおりです。

1.公募開始

2.応募申請

3.採択結果の発表

4.交付申請

5.審査

6.交付決定

7.補助対象事業実施

8.遂行状況報告・中間監査・実績報告

9.確定検査(交付額の確定)

10.補助金の請求

11.審査

12.補助金受給

13.事業化状況報告等

補助金を受給するための手続きは、公募開始後、公募締切までの期間内に、応募手続きを行うことでスタートします。

その後の手続きは、応募申請書の提出後、補助金受給の「内定」の位置づけとなる「採択」結果の発表です。

めでたく「採択」となった事業者は、補助金の交付(=「交付決定」)を受けるための「交付申請」という申請手続きが必要となります。

この「交付申請」から「交付決定」までの手続きが交付手続きです。

採択となった事業者は交付申請書を作成して、補助対象事業の計画書等の必要書類と共に補助事業者の事務局に提出し(=「交付申請」)、補助対象経費の精査等の審査を受け、認定されれば「交付決定」がなされます。

近時、従来の紙ベースでの交付申請方法から、電子申請方法に移行している補助金制度も多いです。

電子申請については、行政サービスにログインしやすい法人・個人事業主向け共通認証システム「GビズID」のプライムアカウントを使用して、デジタル庁が管理する補助金管理システム「jGrants(ジェイグランツ)」から行います。

なお、応募申請書に記載された補助対象経費は、採択によって承認されるわけではありません。

交付手続きの中で補助対象経費について審査され、交付決定時に事務局より補助対象経費の修正・削除を依頼されることもありますので、その旨念頭に置いておきましょう。

「交付決定」がなされると、事業者は交付決定日以降より採択された補助対象事業を開始することができます。

補助対象事業を実施する期間(補助事業実施期間・補助対象事業の終了期限)が決まっているため、交付申請に時間がかかってしまうと、交付決定が遅れる結果を招き、補助対象事業の実施期間が短くなってしまうケースもあるため、交付申請の準備は早めに行うことをおすすめします。

仮に、交付決定を受ける前に、契約・発注・支払い等を行った場合には、補助金の交付を受けることができなくなりますので、必ず交付決定後に補助対象事業を開始するよう注意しましょう。

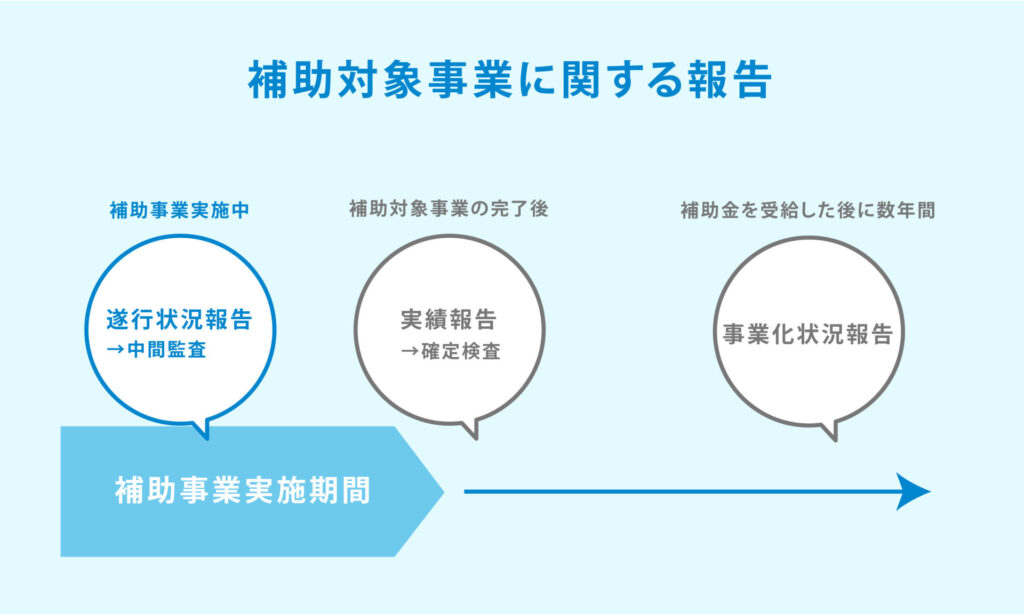

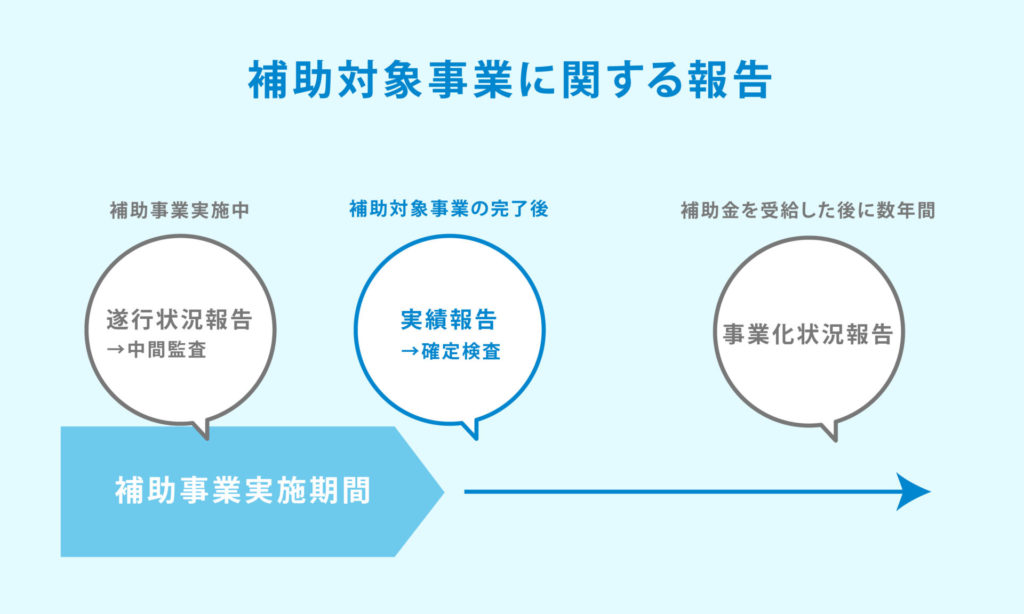

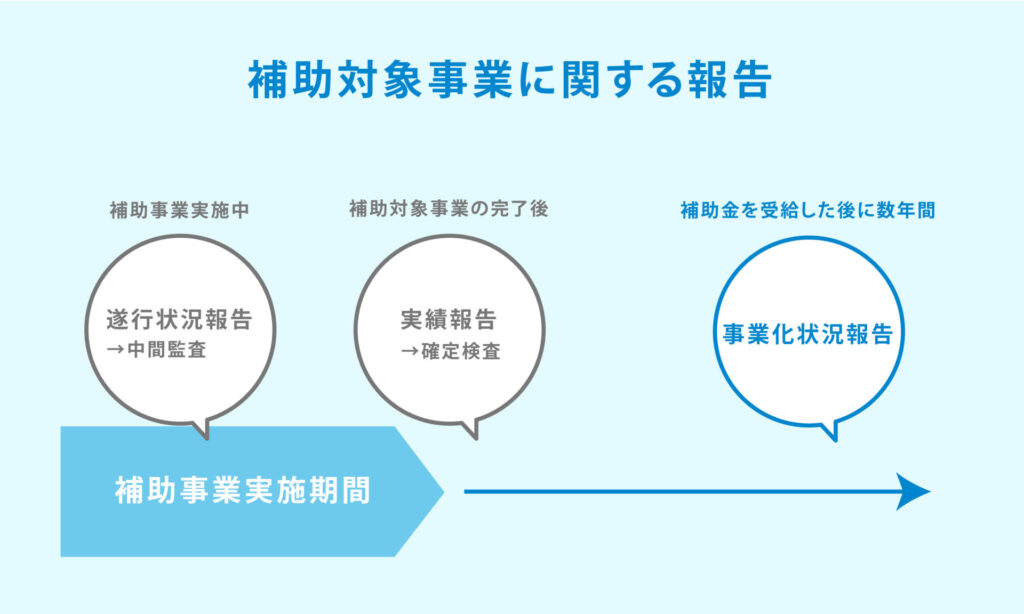

「実績報告」と「事業化状況報告」

| 実績報告 | 補助対象事業完了後の補助対象事業の成果報告 |

| 事業化状況報告 | 補助対象事業完了・補助金受給後に数年間行う事業成果報告 |

補助金の標準的な手続きの中で、補助金を受給しようとする事業者から、補助事業者の事務局に対して補助対象事業に関する報告を行う場面がいくつかあります。

1つは、交付決定がなされた後、補助事業実施期間内に行うべき報告です。

事業者は、交付決定後に補助対象事業を実施できますが、補助対象事業を遂行していく中で、事務局に対して、事業に関する「遂行状況報告」をする必要があります。

この遂行状況報告がなされると、事務局の担当者による中間監査が行われ、この中間監査の一環として、担当者による現地調査も実施されることがあるので押さえておきましょう。

また、補助対象事業の完了後、一定の期日までに補助対象事業の成果を報告するための「実績報告」をしなければなりません。

実績報告の内容は、主に事業内容と収支の報告です。

具体的な内容は、補助対象事業名や事業期間、補助対象事業の概要、事業成果の概要、事業経費の状況、事業がもたらす効果の実績、事業を推進する上での改善点や意見などとなります。

実績報告がされた後、事務局は「確定検査」を実施します。

確定検査とは、補助対象事業完了後、補助金の支払い前に必ず実施される検査で、最終的な補助金の支払額を確定させるための検査です。

事業者からの実績報告に基づき、「採択内容どおりに事業が実施されたか」「経費の支出は適切か」などに関して、提出された資料などと照合して、事務局が確認するための検査となります。

ここでも中間監査と同様に、担当者による現地調査が行われることがありますので覚えておきましょう。

確定検査が完了すると、事務局から事業者宛に書面ないしはメールやシステム通知等にて「確定検査終了及び補助金額確定のお知らせ通知」が届きます。

これを受けて、事業者は精算払い請求(補助金の入金を希望する銀行口座を連絡すること)を実施し、書類に不備等がなければ、晴れて補助金を受給できるのです。

もう1つは、補助対象事業が完了し、補助金を受給した後に数年間行う事業成果などの「事業化状況報告」があります。

補助金を受給すればそれで終わりと勘違いしている事業者も多いと思いますが、補助金がしっかりと活用されているかなどの報告を数年間にわたり行う義務があるのです。

事業化状況報告を行う年数に関しては、補助金事業の制度によって異なりますが、5年程度の期間の補助金事業が多いようです。

事業化状況報告を行う理由は、補助金の原資が税金であることからも、「補助金がしっかりと活用されているか」をチェックするだけでなく、「補助金が補助対象事業にどれだけ役に立ったか」について補助事業者としてきちんと後追いする必要があるからです。

補助金は原則として返済不要ですが、補助対象事業が軌道に乗って利益が多く出ているケースでは、例外的に「収益納付」といって、「補助金額の限度で返還してください」という制度もあります。

ただし、よほどの利益が出ない限りは、返還の必要はありませんが、返還を避けるために虚偽の報告をしてしまうと、ペナルティがあることも念頭に置く必要があるでしょう。

(以上、引用元:株式会社アンカーマン『酒造業特化の補助金申請代行コンサルタントが、「採択を勝ち取る補助金申請のリアル」を、初心者にもわかりやすく徹底解説!』)

タスクの流れ

なお、日本酒イベントの準備と補助金の申請手続きのスケジュールは、以下の「タスクの流れ」のとおりです。

| 日本酒イベントに出展する目的・目標を決める |

| 補助金検討 |

| 会期中の運営、集客、プロモーションプランを立てる |

| 補助金公募開始~公募申請 |

| 採択発表 |

| 出展する日本酒イベントを決めて申し込む・企画する |

| 交付申請 |

| 参加スタッフの決定とスケジュール調整 |

| ブースの場所を決める |

| 事前のブースへの集客とマーケティング計画を立てる |

| 交付決定 |

| 各種提出書類の提出 |

| ブースのデザイン(装飾やレイアウトなど)を決める |

| 制作物の制作依頼 |

| 搬入・搬出の手配 |

| (ブースに来てもらいたい顧客に案内状を送る)※取引先や招待客がいる場合 |

| 営業アイテムの準備 |

| 出展ブース設営 |

| 実績報告 |

| 補助金請求 |

| 審査 |

| 補助金入金 |

まとめ

いかがでしたでしょうか?

消費者向け日本酒イベントを企画、出展することで、日本酒全体、蔵のファンを増やすことは、酒蔵など酒類事業者にとっていかに有意義であるかがおわかりいただけたと思います。

イベント参加には費用がかかるもの。日本酒イベントの出展検討と同時に、使える補助金がないかを確認しましょう。ただでさえ忙しい日本酒イベント準備、補助金での資金調達は申請代行を依頼するのも視野に入れて。

※ 酒造業専門の補助金申請代行と経営支援の株式会社アンカーマンは約160以上の蔵元を支援した実績があります。

酒造業・酒類事業者には業界独特の事情がありますよね。

そういった事情を理解した専門コンサルタントへ依頼をすると、やりとりがスムーズです。

前編の「消費者向け日本酒イベント出展を成功させるコツとは」もご覧ください。

この記事は私が取材しました。

おいしい日本酒 編集部

デジタル・メディア『おいしい日本酒』は、唎酒師の資格を持つ編集長と、日本酒業界に精通するスーパーバイザーの監修のもと、日本酒に関わるコンテンツを、読者目線でわかりやすく、楽しくお届けします。

{kind=link}

{kind=link}